密碼找回

賬號(hào)找回

刪除信息

常見問題

中國上市與美國上市以及香港上市優(yōu)勢和劣勢區(qū)別

中國公司去美國上市的目的分析

國內(nèi)上市和香港上市和美國上市對比

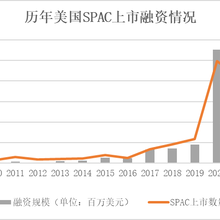

美國SPAC上市要點(diǎn)全梳理

鏈傳動(dòng)輥道輸送機(jī)市場占有率及行業(yè)發(fā)展分析報(bào)告

鏈傳動(dòng)輥道輸送機(jī)市場研究報(bào)告闡述了鏈傳動(dòng)輥道輸送機(jī)行業(yè)發(fā)展趨勢,并對鏈傳動(dòng)輥道輸送機(jī)市場前景進(jìn)行了合理的預(yù)測。報(bào)告顯示,全球和中國鏈傳動(dòng)輥道輸送機(jī)市場規(guī)模在2024年分別達(dá)到 億元(人民幣)與 億元。預(yù)計(jì)至2030年全球鏈傳動(dòng)輥道輸送機(jī)市場規(guī)模將會(huì)達(dá)

2025年06月17日 19:25:51

清新縣復(fù)合氣體報(bào)警器校準(zhǔn)-CNAS資質(zhì)

清新縣復(fù)合氣體器校準(zhǔn)-CNAS資質(zhì) 計(jì)量項(xiàng)目,部分可計(jì)量項(xiàng)目展示如下。具體可計(jì)量項(xiàng)目請下載認(rèn)可附表(資源中心-認(rèn)可附表)查看,序測量儀器名稱序測量儀器名稱序測量儀器名稱,1聲級(jí)計(jì)8電荷放大器15純音儀,2聲校準(zhǔn)器9消聲室16超聲探傷儀。3音波式皮帶張力計(jì)

2025年06月17日 19:25:13

汝州市能源審計(jì)報(bào)告新版

汝州市能源報(bào)告新版 金蘭規(guī)劃院面向汝州市編制項(xiàng)目建議書,可行性研究報(bào)告,節(jié)能報(bào)告,能源報(bào)告,節(jié)能驗(yàn)收報(bào)告! 迄今為止,金蘭規(guī)劃院已為上萬家客戶及伙伴提供了、的商業(yè)策劃服務(wù),并了客戶及行業(yè)的一致好評(píng)。多年的行業(yè),

2025年06月17日 19:23:24

傳感器終端行業(yè)深度調(diào)研報(bào)告(2025版)

本報(bào)告針對中國傳感器終端行業(yè)發(fā)展趨勢和前景進(jìn)行了深度分析與預(yù)測。,報(bào)告從傳感器終端行業(yè)發(fā)展歷程、發(fā)展環(huán)境(包括經(jīng)濟(jì)、技術(shù)及政策環(huán)境)、上下游產(chǎn)業(yè)鏈供需情況等方面進(jìn)行了分析;其次,通過類型、應(yīng)用、地區(qū)三個(gè)維度,深入分析了目前各領(lǐng)域市場狀況,包

2025年06月17日 19:23:18

四川甘孜計(jì)量器具校準(zhǔn)公司-浮游菌采樣器計(jì)量

四川甘孜計(jì)量校準(zhǔn)公司-浮游菌采樣器計(jì)量 【標(biāo)題】 2020年實(shí)驗(yàn)室認(rèn)可(CNAS)認(rèn)可,認(rèn)可號(hào)L13133。2021年獲DLAC認(rèn)可。實(shí)驗(yàn)室校準(zhǔn)源,校準(zhǔn)檢測覆蓋范圍廣。中心設(shè)有:力學(xué)、長度、衡器、電學(xué)、電磁熱工、幾何量、工程建筑等校準(zhǔn)檢測實(shí)驗(yàn)室。 世通

2025年06月17日 19:22:36

2025年南通做立項(xiàng)報(bào)告書公司

項(xiàng)目案例,項(xiàng)目名稱:年產(chǎn)5000噸耐火球建設(shè)項(xiàng)目。項(xiàng)目建設(shè)主要內(nèi)容:項(xiàng)目使用車間、廠房等面積500平方米,新建梭式窯2座,使用為清潔能源。生產(chǎn)工藝:原料外購(鋁礬土等)——攪拌——成型——干燥(使用燒結(jié)余熱)——燒結(jié)——檢驗(yàn)——包裝——成品。項(xiàng)

2025年06月17日 19:22:34

微信在線

18476369493

美國SPAC上市以及SPAC披露政策

¥1

場外交易市場(OTC市場)上市條件

價(jià)格面議

美國場外交易市場如何運(yùn)作與美國OTC上市輔導(dǎo)服務(wù)

納斯達(dá)克上市資質(zhì)與納斯達(dá)克上市詳細(xì)流程

美國OTC上市輔導(dǎo)需要多少費(fèi)用

美國上市的詳細(xì)流程與對接的機(jī)構(gòu)